Horizonte Incerto

Crise coloca em risco o MDL, que depende do aumento da demanda por créditos de carbono nos EUA e na Europa

Crise econômica mundial, queda de 40% na cotação média do carbono, escassez de novos investimentos, operações no vermelho ou com lucro muito baixo. Venda ao JP Morgan, em dezembro, da EcoSecurities, líder mundial em negócios com o gás. Fim da joint venture entre a brasileira Ecopart (ex-Ecoinvest) e a Bunge, e um aparato regulatório cada vez mais exigente e moroso na análise dos projetos. O quadro descrito resume bem a maré pessimista que tomou conta das empresas que investem e negociam créditos de carbono do Mecanismo de Desenvolvimento Limpo (MDL). Criado pelo Protocolo de Kyoto, o MDL permite a companhias de países desenvolvidos cumprir parte de suas metas de redução nas emissões comprando créditos de carbono gerados por cortes nas emissões nos países em desenvolvimento.

Não surpreende que tenham desabado os negócios com esses créditos, conhecidos como Reduções Certificadas de Emissões (RCEs). Foram comercializados no ano passado 211 milhões de toneladas de gás carbônico equivalente (CO2e) no valor de US$ 2,7 bilhões, com quedas respectivas de 48% e 59% sobre os números de 2008, de acordo com o Banco Mundial.

No mercado global de carbono, as transações somaram US$ 144 bilhões, cifra 6% superior à do ano anterior, graças aos negócios com licenças de emissão no comércio europeu de carbono – European Union Allowances, EUAs, na sigla em inglês –, que movimentaram US$ 118 bilhões, com aumento de 18%. “O mercado está no limbo, passando por um período de declínio nos negócios do MDL”, diz Flavio Rufi no Gazani, presidente da Associação Brasileira das Empresas do Mercado de Carbono.

Inúmeros fatores explicam a queda livre no comércio de RCEs, tais como o menor tamanho dos projetos recentes, emissões inferiores às projeções em decorrência da recessão no mundo desenvolvido, atrasos no ciclo de desenvolvimento e no registro dos projetos, enrijecimento dos procedimentos de análise e registro do Conselho Executivo do MDL e incertezas sobre o regime climático pós-2012. Como uma bola de neve, esses fatores diminuíram o fluxo de novos projetos no MDL e desestimularam novos investimentos. Atrasos e incertezas tonificaram a aversão dos bancos a operações de risco em tempos de crise, puxando para cima os custos das transações. “O momento é de sobrevivência. Nosso lucro será pequeno este ano, como em 2009”, prevê Ricardo Esparta, sócio-diretor da Eqao, empresa do grupo Ecopart, que comemora não ter ficado no vermelho.

O desinteresse dos investidores pelas RCEs reflete-se na aproximação de suas cotações às das licenças europeias. No final de maio, as permissões eram vendidas a pouco mais de 15 euros a tonelada de CO2 e, enquanto os créditos do MDL valiam quase 13 euros no mercado secundário – diferença de 15%. Antes da crise mundial, que eclodiu no segundo semestre de 2008, a vantagem das RCEs sobre as EUAs em preço chegou a 40%. Contudo, na esteira da recessão, a indústria diminuiu a produção e, consequentemente, suas emissões. Assim, as empresas também tiveram mais folga para cumprir metas e até passaram a vender sobras de EUAs para fazer caixa, reduzindo a procura por RCEs.

Tal conjuntura desfavorável ao MDL alterou o comportamento das empresas que desenvolvem projetos e comercializam os créditos. A postura agressiva observada até 2008 na compra antecipada de créditos que ainda não haviam sido gerados – que levou companhias a situações de risco, caso da EcoSecurities – foi substituída por uma gestão conservadora. “É mais seguro tocar o que é gerado de créditos nos projetos do que se arriscar em novos investimentos. As empresas estão mais preocupadas em salvar o próprio pescoço”, diz Marcelo Theoto Rocha, consultor em mercado de carbono.

Os cenários são mais positivos a médio e longo prazo. Na falta de um acordo global ambicioso e legalmente vinculante, que seria o melhor dos mundos para o clima e para o mercado, três variáveis poderão reinjetar ânimo nos negócios a partir de 2012 ou 2013: a meta europeia unilateral de cortar em 20% suas emissões até 2020 em relação a 1990, a aprovação da legislação climática nos Estados Unidos e a implementação dos planos de baixo carbono nos países emergentes.

Somente com Europa e EUA, haveria demanda anual superior a 1 bilhão de toneladas de CO2e em créditos de offsets (que compensam emissões nos países desenvolvidos com reduções nos países em desenvolvimento). Como a demanda deverá ser bem superior à oferta de offsets, estima-se que as RCEs ultrapassarão a marca dos 20 euros a partir de 2013. Europa e EUA definirão em dois a três anos se o mercado de carbono está com os dias contados ou às vésperas de um novo e mais prolongado ciclo virtuoso.

Leia mais sobre cap-and-trade no comércio europeu de carbono.

{kind=link}

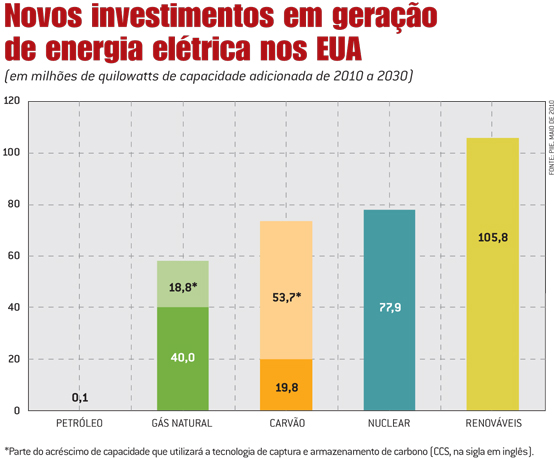

Mais da metade da energia elétrica dos Estados Unidos poderá ser gerada em 2030 por fontes de baixo carbono, como usinas nucleares, eólicas, solares, geotérmicas e de biomassa, caso seja aprovado o American Power Act, que é a última versão da lei de clima e energia em tramitação no Senado. Hoje, apenas 29% da energia elétrica do país é produzida por essas fontes. A estimativa foi publicada em maio pelo Peterson Institute for International Economics (PIIE), entidade que avalia os potenciais efeitos econômicos e ambientais do projeto de lei (veja íntegra do estudo aqui). Este é patrocinado pelos senadores John Kerry (democrata), Lindsey Grahan (republicano) e Joseph Lieberman (independente).

Entrevista: Funbio mira no carbono para proteger a biodiversidade

Com passagens pelo Instituto Nacional de Pesquisas da Amazônia (INPA) e pela Fundação Brasileira para o Desenvolvimento Sustentável (FBDS), o ecólogo Ângelo Augusto dos Santos lidera iniciativa do Fundo Brasileiro para a Biodiversidade (Funbio) de associar o tema da biodiversidade ao do clima em projetos de Redução das Emissões por Desmatamento e Degradação (Redd). Nesta entrevista, Santos, coordenador de mudanças climáticas e energia limpa do Funbio, diz que o Redd pode gerar benefícios às comunidades tradicionais e à biodiversidade de maneira mais fácil e rápida do que os previstos na Convenção sobre Diversidade Biológica (CDB).

O que levou a CDB a ser marginalizada na agenda ambiental desta década? A CDB já nasceu com uma sinalização clara para o mercado, que era fazer o acesso a recursos genéticos e a repartição de benefícios. Mas isso se tornou coisa tão politizada e complicada que não se conseguiu fazer nada.

A politização atrapalhou a implementação da CDB? As comunidades têm direito ao saber tradicional e à repartição de benefícios do uso comercial da biodiversidade. Mas o problema é negociar essa repartição. Como se prova que certo saber é importante para uma molécula? Como envolver a comunidade? Essa participação está se dando hoje também nos projetos de Redd. As negociações sobre o mecanismo avançaram e fundos foram estabelecidos, como o Fundo Amazônia. E para os países desenvolvidos é mais barato controlar o desmatamento que mudar a matriz energética.

Os povos tradicionais vão de fato ser beneficiados pelo Redd? A repartição dos benefícios associada à venda do carbono florestal é perfeitamente possível e é isso o que o Funbio está fazendo tanto com os índios Suruí, em Rondônia, como com pequenos proprietários em Altamira (PA). Uma vez estabelecido que essas populações são as beneficiárias dos créditos de carbono, passa a ser uma questão simplesmente de administrar os fundos com governança e transparência.

Não é otimismo demais esperar que as empresas comprem créditos de Redd diante de tanta incerteza sobre o regime climático pós-2012? O Redd não é uma panaceia para as demandas da CDB, da Convenção do Clima e das comunidades. Se o controle do desmatamento der certo, ele terá caído tanto em 2020 que não mais haverá projetos de Redd. Passaremos, então, a pagar pelo estoque de carbono da floresta.

As empresas comprariam esses créditos no mercado voluntário ou no mandatório? Hoje só existe o voluntário. Às vezes as propostas que chegam às comunidades são indecentes. Em Rondônia, uma empresa francesa quis comprar créditos dos índios Cinta-Larga com 80% de desconto. Nossa intenção ao criar projetos de Redd é justamente criar uma âncora, um sinal positivo para as comunidades.