[Foto: Usina termelétrica na Inglaterra/ Carlos Eduardo Frickmann Young]

A queda nas emissões de carbono provocada na pandemia tem alterado o funcionamento dos chamados mercados de direitos transacionáveis de obrigações ambientais, como emissões de carbono, logística reversa de resíduos sólidos e Cotas de Reserva Ambiental. Um exemplo descrito na Califórnia evidencia como esses mercados funcionam sob determinadas condições especiais, e não em situação de “livre mercado”

Saiba mais a seguir, em artigo publicado originalmente por O Eco em 1 de julho 2020:

A pandemia de Covid-19 traz consequências complexas em áreas muitas vezes inesperadas. Um exemplo são os mercados de créditos transacionáveis de emissões de carbono (cap and trade). Matéria recente do Inside Climate News mostra que produtores de agricultura de baixo carbono (climate smart) na Califórnia estão com problemas de financiamento porque recebem recursos de programas de cap and trade que são pagos principalmente por emissões geradas pela queima de combustíveis fósseis. A retração da atividade econômica e no volume de trânsito, consequência do isolamento social, reduziu drasticamente a emissão de carbono no estado. Por isso, as receitas que eram pagas pelos emissores diminuíram porque fizeram o que se deseja na agenda das mudanças climáticas: a queima de combustíveis fósseis despencou nos últimos meses.

Esse tipo de dilema é previsto há muito tempo na literatura de economia do Meio Ambiente. Mercados de direitos transacionáveis de obrigações ambientais, como os de emissões de carbono, logística reversa de resíduos sólidos e Cotas de Reserva Ambiental (CRA), têm como premissa o interesse em flexibilizar o cumprimento das normas ambientais. A ideia é que aqueles que não estão cumprindo os requisitos ambientais financiem terceiros que, além de cumprir seus próprios compromissos, “vão além” e têm “superávit” na sua performance ambiental. Ou seja, em vez de reduz as suas emissões, os emissores (“poluidores”) preferem pagar para que outros o façam (“protetores”) – isso se explica porque os custos de abatimento de emissões não são homogêneos.

Para que os mercados de direitos transacionáveis de obrigações ambientais funcionem é preciso que:

Ou seja, não se trata de um mercado “normal” onde o consumidor demanda um bem porque deriva utilidade de seu consumo. É uma situação especial, que não pode ocorrer em situação de “livre mercado”. Trata-se de uma flexibilização no atendimento de normas legais, cuja demanda só é estabelecida se houver pressão normativa para o cumprimento da lei por parte dos eventuais infratores.

Como essas condições variam no tempo, a demanda de “poluidores” por direitos de emissão também oscila. Portanto, em todos os mercados de direitos transacionáveis, o preço desses direitos é endógeno, ou seja, o valor das cotas de emissões também flutua.

O caso da Califórnia apresentado na matéria se explica por alteração abrupta da condição (2). A demanda de direitos de emissão caiu vertiginosamente em função da retração de fontes de lançamento de gases de efeito estufa. Por isso, reduziu-se o interesse em compensar emissões excedentes porque se aproximaram dos limites inicialmente permitidos. Diga-se de passagem, a razão pela qual esse mercado se estabeleceu na Califórnia foi uma série de avanços institucionais que permitiram o atendimento da legislação ambiental (Condição 1) e definição dos direitos e deveres para agentes privados (Condição 3). Antes da pandemia, havia um número significativo de agentes em desacordo com os limites de emissão recebidos originalmente (Condição 2), mas esse número se reduziu bastante com a retração econômica.

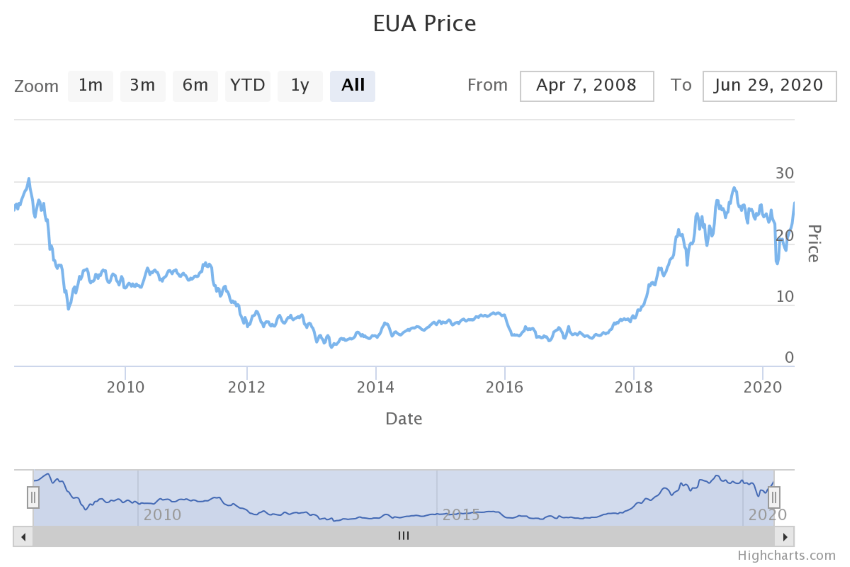

Um fenômeno bastante semelhante ocorreu no mercado europeu de emissões (ETS) após a crise financeira de 2008, que resultou em um colapso nos mercados de emissão em todo mundo. A queda na demanda por combustíveis, junto com o sucesso de programas de baixo carbono, fez com que o volume de emissões europeias ficasse abaixo do esperado. Como o número de emissores em déficit ambiental se reduziu, o preço dos direitos de emissão despencou junto. Somente ao final de 2019 o preço das emissões se aproximou do teto histórico pré-2008 mas, como no caso da California, houve também queda acentuada de valor após a pandemia, mas com recuperação após o seu relativo controle.

Preço dos direitos de emissão de carbono na União Europeia (EUA), 2008-2020

Aliás, por causa desse colapso nos mercados de créditos de carbono, não faz sentido a crítica de que projetos de conservação florestal como REDD ou REDD+ teriam “enriquecido os investidores” enquanto “desapropriavam os povos da floresta”. Essa crítica não tem fundamento porque (i) não há “mercado milionário” de REDD, REDD+ e projetos de carbono florestal porque simplesmente não há demanda por isso (onde há alguma negociação, o volume é baixíssimo e os preços são muito inferiores aos praticados no ETS), e (ii) existem condições sociais bastante claras estabelecidas para a titulação de créditos de carbono, e um projeto que resulte em problemas sociais não seria elegível, e existem diversas auditorias e canais de reclamação para vigiar isso.

A análise das condições necessárias para o sucesso de mercados de direitos transacionáveis também explica o porquê da falta de vigor dos mercados de CRA no Brasil. Não há interesse por parte dos governos em penalizar proprietários rurais em déficit de Reserva Legal, conforme estabelecido pela legislação florestal. Por isso, não há porque se preocupar em buscar flexibilizar uma regra de legislação que nunca é exigida, rompendo com a Condição (2). A bagunça fundiária brasileira complica ainda mais a viabilidade do mercado de CRA porque ninguém vai buscar atender regras ambientais de Reserva Legal se os direitos de propriedade não estão bem estabelecidos (Condição 3).

Outro erro comum contra o uso de instrumentos de direitos transacionáveis é supor que direitos valem somente para a propriedade particular, resultando em crítica por uma suposta “privatização da natureza”. Isso também não é correto pois os direitos de propriedades podem ser também públicos ou comunais. O que importa é que o direito de propriedade seja bem estabelecido, não importando a natureza do proprietário. A falha está na tradição histórica de privatização das terras públicas através da concessão de direitos fundiários que, a pretexto de reforma agrária, acabam apenas estimulando a grilagem e agravando a concentração fundiária. Dessa forma, perdemos a possibilidade de conseguir recursos financeiros para a conservação dessas áreas, já que as administrações públicas não conseguem assegurar o controle do desmatamento.

O caso mais grave dessa perda de oportunidade é o das terras indígenas. Comunidades indígenas possuem alta capacidade de controle de desmatamento, maior até do que alguns órgãos ambientais. Por isso, poderiam estar recebendo recursos de REDD+, como mostra a experiência pioneira do Projeto Carbono Florestal Suruí. Mas projetos como esse acabam não tendo viabilidade por falta de segurança jurídica (por exemplo, terras ainda não demarcadas ou consolidadas) e falta de apoio institucional.

Voltando ao caso dos projetos climate smart da Califórnia, o problema está em imaginar ser possível financiar um projeto sustentável de longo prazo a partir de pagamentos gerados por infração ambiental. É algo semelhante ao uso da Compensação Ambiental estabelecida pelo Artigo 36 do SNUC, que financiam unidades de conservação a partir de fatos geradores que causam dano ambiental. No curto prazo, é correto que isso sirva de base de financiamento de projetos de desenvolvimento sustentável. No longo prazo, contudo, o ideal é que essas infrações diminuam e, portanto, o valor arrecadado por elas. Por isso, esses projetos devem buscar a viabilidade financeira de longo prazo sem a necessidade de recursos oriundos de ações predatórias (emissões de carbono, problemas no licenciamento), que devem ser encarados como recursos que irão se esgotar com o tempo.

*Carlos Eduardo Frickmann Young é economista, professor da Universidade Federal do Rio de Janeiro.